Дослідники Gate повідомляють: ETH встановлює новий історичний максимум, а BIO демонструє стрімке зростання на тлі збільшення обсягів торгів, під час активізації ротації активів із низькою ринковою капіталізацією.

Огляд криптовалютного ринку

Відповідно до інформації CoinGecko, у період з 12 серпня по 25 серпня 2025 року Bitcoin перебував у низхідному каналі зі слабким відскоком. Незважаючи на технічну слабкість, відкритий інтерес по ф’ючерсах BTC залишався на високих рівнях, що свідчить про переорієнтацію ринкової кон’юнктури на обережність і вичікування.【1】Надалі важливо контролювати ключові рівні підтримки та зміни відкритого інтересу для своєчасного визначення точок потенційного розвороту ринку. Для порівняння, Ethereum демонстрував високу динаміку: нещодавно ціна ETH короткочасно перевищила 4 900 USDT, досягнувши історичного максимуму на тлі стабільного притоку капіталу та переваги спотових ETF, що перевищили $30,5 млрд. Якщо ETH збереже короткострокові підтримки, поточний висхідний тренд, імовірно, продовжиться — технічна структура ETH зараз суттєво сильніше, ніж у BTC.

Останні події підтверджують тенденцію до інституціоналізації й міжекосистемної інтеграції на ринку цифрових активів. Так, BenFen і Stellar Foundation просувають токенізацію реальних активів (RWA); Wormhole планує придбання Stargate для посилення міжланцюгової взаємодії; 1inch оголосив про запуск спрощених крос-чейн-функцій; а Bitlayer став провідним проєктом у сегменті Bitcoin Layer 2. Тим часом кредити на централізованих платформах (CeFi) активно розширюються, а ринок NFT демонструє поступове відновлення.

Загалом криптовалютний ринок сьогодні характеризується багатовекторною динамікою та структурною дивергенцією. Хоча Bitcoin технічно залишається слабким, суттєвого відтоку капіталу не відбулося. Ethereum завдяки фундаментальній підтримці тримає висхідний імпульс. На макро- та екосистемному рівнях продовжують розвиватися регуляторна гармонізація та крос-чейн-інновації. Разом з активними секторами Layer 2, RWA та DeSci це формує довгостроковий потенціал зростання і створює структурні можливості для інвесторів.

1. Огляд цінової динаміки

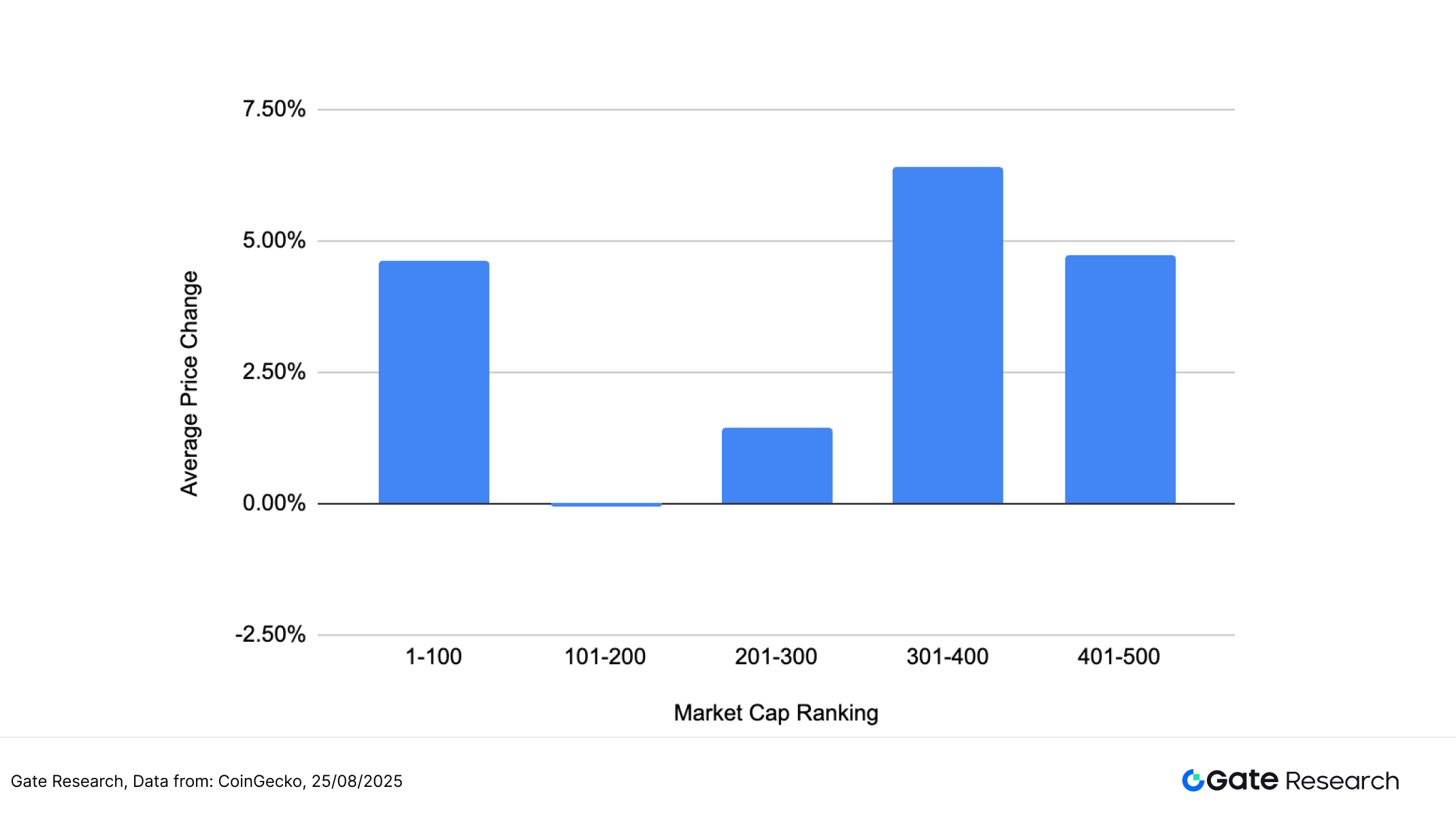

У межах цього аналізу топ-500 токенів згруповано за ринковою капіталізацією для оцінки середньої динаміки у період з 12 по 25 серпня 2025 року.

За досліджуваний період середня зміна ціни склала +3,43%. Спостерігається чітка структурна диференціація між ринковими сегментами: група токенів, що займають місця 301–400, забезпечила найвищу середню дохідність +6,42%. Далі йдуть діапазони 401–500 (+4,73%) та 1–100 (+4,62%). Для порівняння, токени 101–200 продемонстрували незначне середнє зниження -0,07%.

Загальний розподіл капіталу відзначає тенденцію “стабільність великих капіталізацій + перевага середніх і малих”. Великі капіталізації забезпечують базову стійкість ринку, а середні й маленькі токени — підвищену волатильність і драйвер зростання, що підсилює загальний інвестиційний апетит. Це може сигналізувати про перехід ринку до більш диверсифікованої, сюжетно-орієнтованої фази розподілу.

Примітка: Розподіл ринкової капіталізації базується на даних CoinGecko, топ-500 токенів розділено на групи по 100 (1–100, 101–200 тощо); для кожної групи визначено середню зміну ціни за період з 12 до 25 серпня 2025 року. Показник 3,43% — незважена середня для всіх 500 токенів.

Рисунок 1: Середній приріст у межах вибірки склав 3,43%, а найвищий показник — у токенів з рангом 301–400, що наблизився до 30%.

Головні лідери та аутсайдери

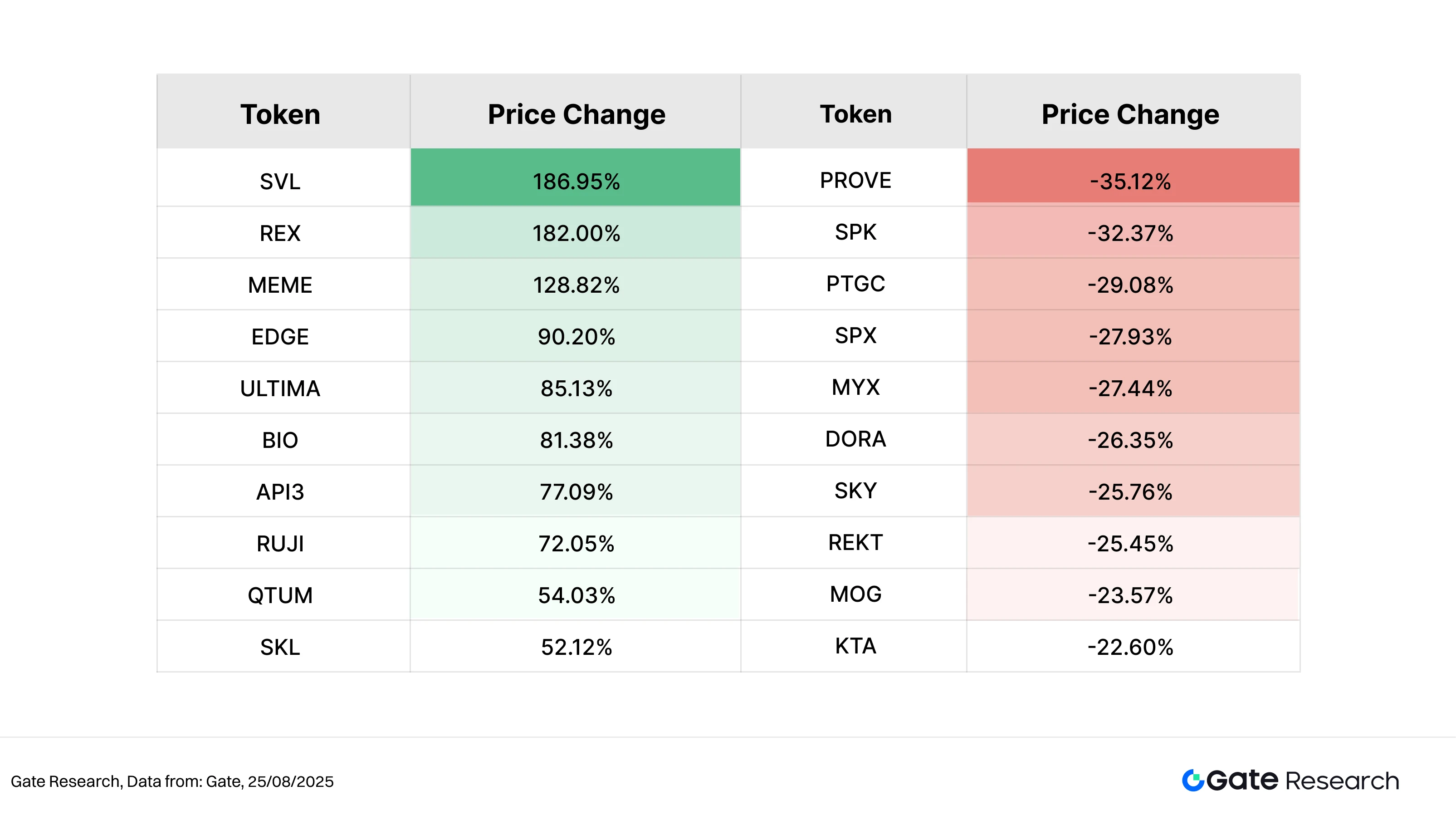

За підсумками двотижневого періоду крипторинок утримував висхідну динаміку, активізувався обіг капіталу, що стимулювало стрімке зростання високоволатильних токенів з невеликою капіталізацією. Основні лідери переважно представлені мем-токенами, екосистемами Layer 1 та новими трендовими проєктами, які приваблювали короткостроковий спекулятивний капітал завдяки сильній залученості спільноти і потенціалу для динамічного розгортання історії.

Найбільший приріст показав SVL (Slash Vision Labs) — +186,95%. SVL — нативний токен японської платформи криптовалютних платежів Slash Vision Labs. Проєкт сфокусовано на інтеграції цифрових активів у повсякденне життя, а його Slash Card — перша повністю відповідна японському законодавству кредитна картка з підтримкою криптовалют — стала центральним інструментом залучення користувачів. Кампанія попередньої реєстрації з винагородами в JPY та стимулюванням розподілу доходу для власників SVL підштовхнула ринковий попит і приріст токена.【2】

Серед інших лідерів — REX (+182%), MEME (+128,82%), що зростали під впливом екосистемних подій і активної сюжетної підтримки. API3 та BIO також увійшли до списку топових, завдяки новим продуктам і зростаючій увазі ринку.

Серед аутсайдерів відзначався помірний спад: PROVE знизився на -35,12%, SPK, PTGC та інші — в діапазоні -25%…-32%, головним чином через відсутність значущих наративів або слабкість ринкового імпульсу.

Загалом капітал віддає перевагу високобета-токенам з активною залученістю користувачів і вираженим наративом. Проєкти без ліквідності або актуальної історії опиняються у зоні ризику маргіналізації, тоді як секторна ротація залишається визначальною темою у короткостроковій перспективі.

Рисунок 2: Найкращий результат показав SVL — токен японської платформи криптоплатежів, приріст якого за два тижні склав 186,95%, що обумовлено рекламною кампанією картки та стимулюючим механізмом розподілу доходу.

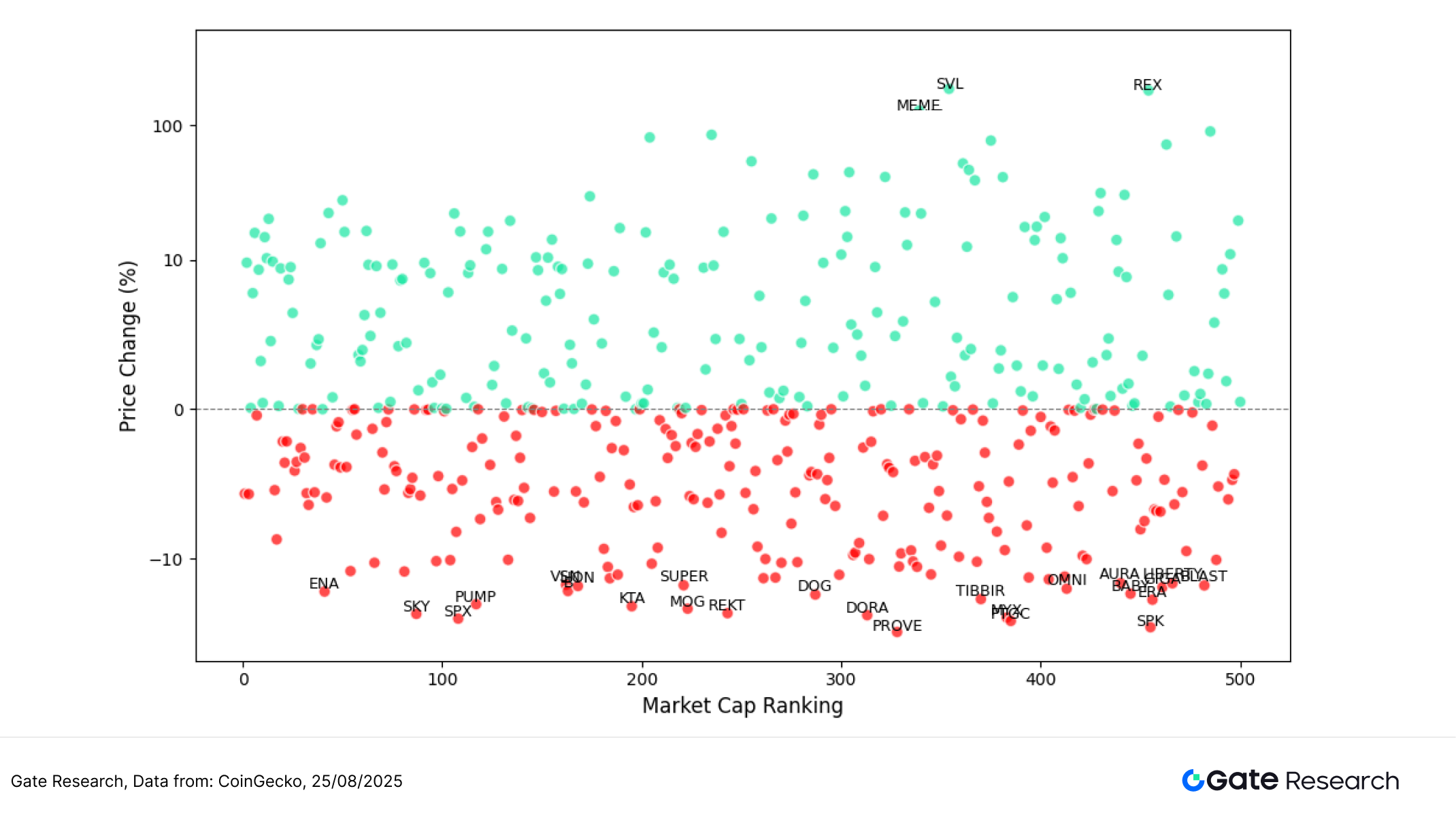

Взаємозв’язок ринкової капіталізації та цінової динаміки

Для аналізу структури динаміки токенів у поточному ринковому циклі створено діаграму для топ-500 токенів за капіталізацією. Горизонтальна вісь — місце за капіталізацією (ліворуч — найбільші), вертикальна — зміна ціни з 12 по 25 серпня (логарифмічна шкала). Кожна точка — окремий токен: зелений для лідерів, червоний для аутсайдерів.

У вибірці близько 48% токенів продемонстрували приріст, що трохи поступається кількості тих, які втратили у вартості. Це свідчить, що ринок лише частково оговтується й перебуває у фазі ротації, а не широкої хвилі зростання. Динаміка переважно концентрується в діапазоні +5% до +100%, відзначаючи лідерство середньо- та малокапіталізаційних активів — SVL, REX, MEME, які набрали понад 100%.

SVL виділяється завершенням рекламної кампанії криптокартки, нормативною відповідністю продукту й прямою участю токена в розподілі доходу — це підвищило ринкову увагу та зробило SVL фаворитом серед високобета-активів у період ротації.

Значна частина аутсайдерів (PROVE, SPK, TIBBIR, KTA, DORA) знизилася на 20%–35% через брак наративу чи спад інтересу. PROVE на старті отримав підтримку завдяки лістингу на кількох біржах, але втратив покупців, що спричинило різке падіння ціни й визнання токена найбільшим аутсайдером періоду.

Загалом капітал виразно орієнтується на середні й малі токени з потужним наративом, а великі активи лишаються відносно стабільними. Токени без наративу поступово маргіналізуються. Ринок залишається у фазі секторної ротації, структура якої визначатиме короткострокову динаміку.

Рисунок 3: Серед топ-500 токенів менше половини продемонстрували приріст. Капітал переважно підтримує середні та малі токени з потужним наративом і високою волатильністю.

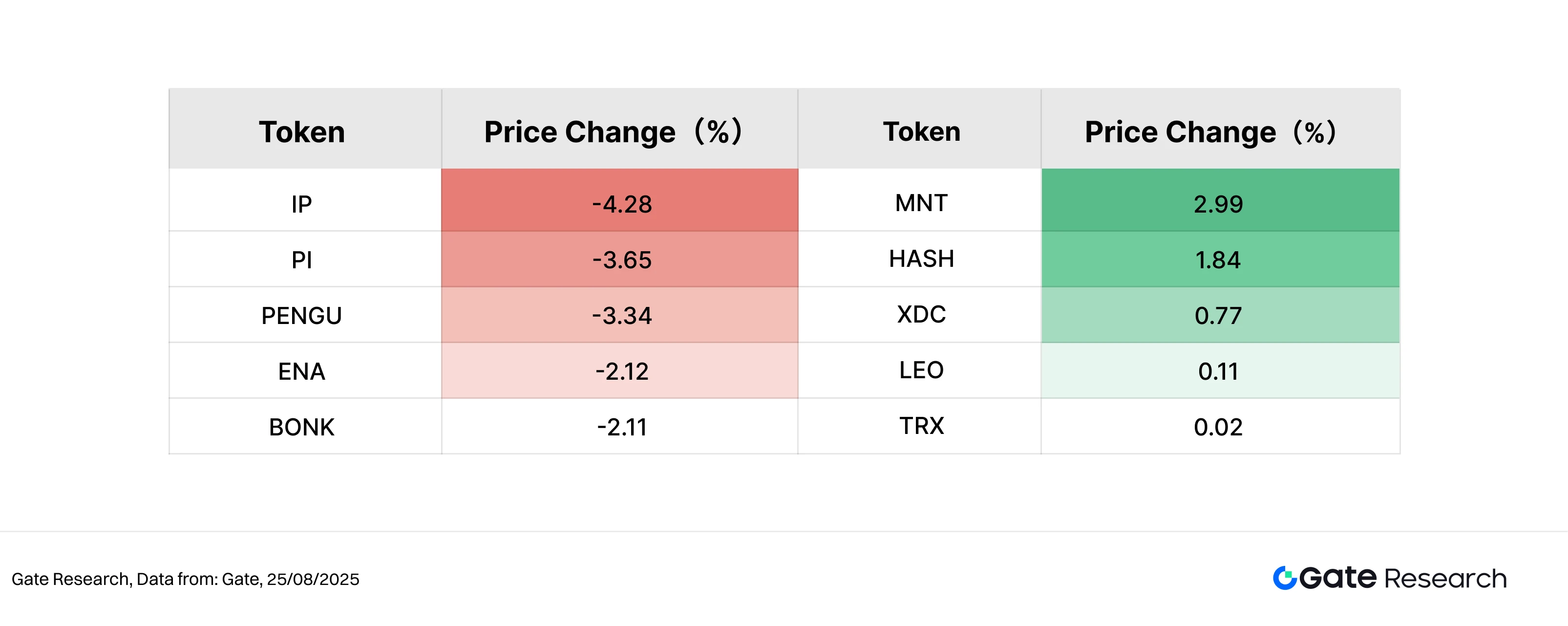

Лідери топ-100 за капіталізацією

У фазі ринкової консолідації топ-100 токенів характеризуються низькою волатильністю, що свідчить про обережну позицію ринку. За винятком стейблкоїнів і LSD-токенів, лише близько десяти токенів зросли, що підтверджує слабку активність покупців і переорієнтацію капіталу з активної гри на захист і спостереження. П’ятірка лідерів: MNT (+2,99%), HASH (+1,84%), XDC (+0,77%), LEO (+0,11%), TRX (+0,02%).

Прирости були помірними, очевидного секторального лідера не спостерігалось. Тільки MNT і HASH показали певне виокремлення, зумовлене екосистемними оновленнями та публічними наративами. MNT (Mantle Network) нещодавно перевищив $714 млн у стейблкоїнах на ланцюгу (+210% рік до року), а також опублікував топ-10 dApps за TVL (зокрема Pendle, Merchant Moe, Treehouse), що сигналізує про формування фінансованої Layer 2-екосистеми і зростаючу увагу інвесторів.【3】

Серед аутсайдерів втрати були здебільшого незначними: IP (-4,28%), PI (-3,65%), PENGU (-3,34%), ENA (-2,12%), BONK (-2,11%). Причинами падіння слугували згасання сюжетів або низький попит, ознак паніки не зафіксовано, що вказує на стійкість великих капіталізацій.

У підсумку топ-100 демонструють вузький ціновий діапазон, обмежену кількість лідерів і помірні відступи, а капітал концентрується у високоліквідних і стабільних активах; структурна ротація поки не зачіпає великі капіталізації. Найближчим часом ринок, імовірно, залишиться у режимі захисної консолідації.

Рисунок 4: Приріст серед топ-100 токенів був мінімальним, загальний тренд зберігає низьку волатильність і слабку активність покупців, що свідчить про перехід до зниження ризику.

2. Аналіз сплесків обсягів

Аналіз зростання торгового обсягу

Доповнюючи аналіз цін, цей розділ розглядає зміни обсягу торгів окремих токенів у межах поточного ринкового циклу. Вихідним показником виступав обсяг торгів до ралі, а станом на 25 серпня розраховано коефіцієнт приросту, щоб оцінити структуру ринкової уваги та торгової активності.

ONYX продемонстрував найбільший приріст обсягу — в 22,45 раза, однак ціна зросла лише на 0,49%. Це свідчить, що ринок тимчасово сфокусувався на ONYX, але цінова динаміка залишилась слабкою — ймовірно через тиск на продаж чи високий обіг. KOGE також зафіксував 10,33x приріст обсягу, але ціна знизилась, що показує: ріст обсягу не завжди означає ріст ціни.

Натомість BAND, BIO, API3 зафіксували відповідно 9,86x, 9,51x і 9,19x приросту обсягу і суттєві прирости цін: +41,23%, +81,38%, +77,09%. Це приклад яскравої резонансності “ціна-обсяг”, що свідчить про стале залучення капіталу. BIO та API3 — токени з капіталізацією у діапазоні 200–300, тому вони ідеальні цілі для ротації: ліквідні, не перенасичені, з яскравими наративами.

Структурно сплеск обсягу локалізується у групі середніх та малих капіталізацій, а кореляція між активністю торгів і ціновою динамікою вказує на перевагу сюжетно-орієнтованої короткострокової спекуляції. Стрімке зростання обсягу часто випереджає широку ринкову увагу і є ключовим індикатором для виявлення нових секторних лідерів.

Рисунок 5: ONYX, BAND, BIO, API3 та інші показали значні сплески в обсягах. Останні три — і цінове зростання, що ілюструє “узгодженість ціна-обсяг” та інтерес короткотермінового капіталу.

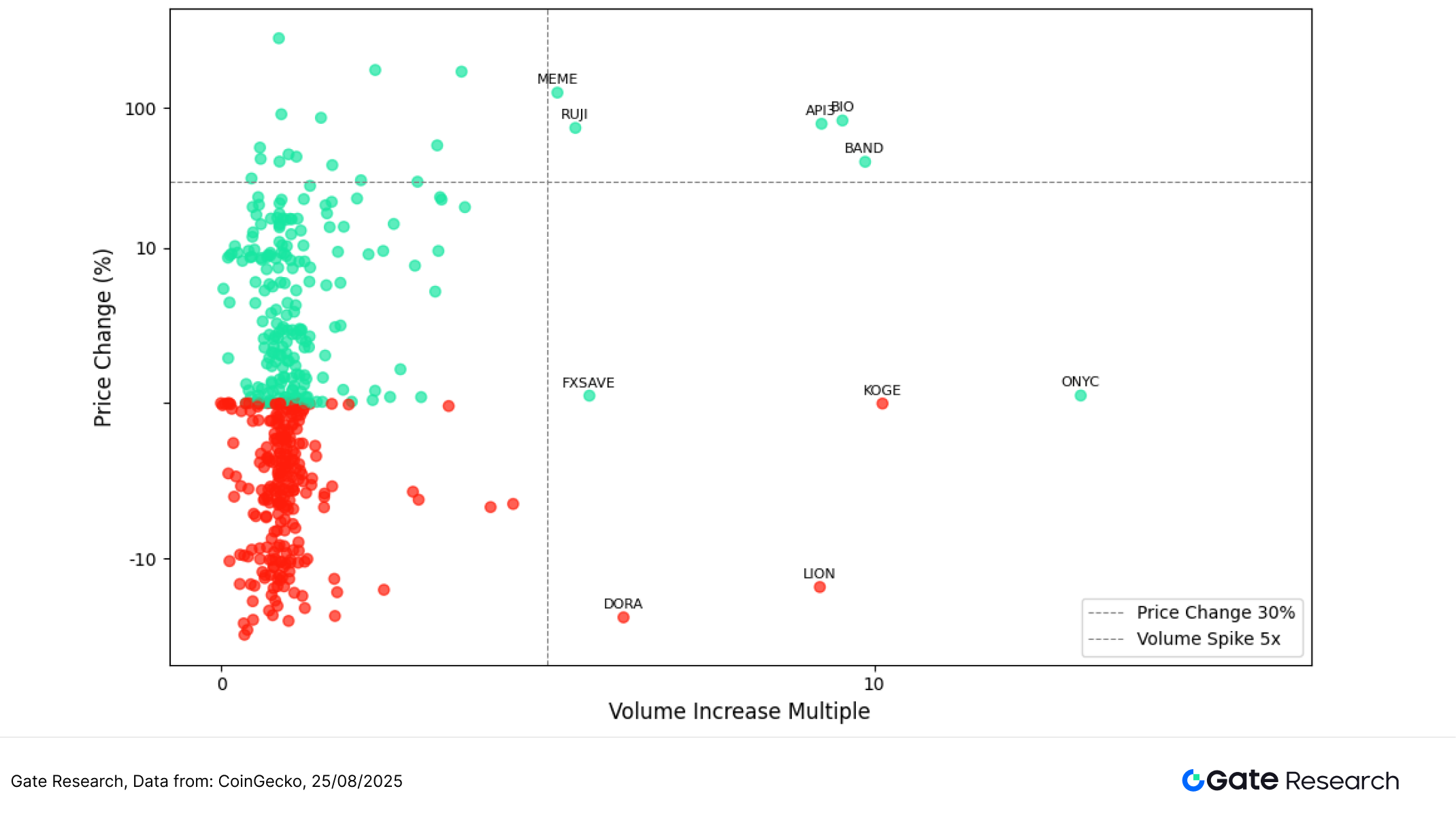

Аналіз взаємозв’язку обсяг-ціна

Розкриваючи тему аномальної активності обсягів, цей розділ демонструє діаграму, яка відображає взаємозв’язок між коефіцієнтом приросту торгового обсягу й зміною ціни токенів за два тижні. Горизонтальна вісь — кратність приросту обсягу, вертикальна — відсоткове зростання ціни. Використано логарифмічний масштаб для показу екстремумів.

У верхньому правому квадранті бачимо токени з чітким патерном “ріст обсягу + ріст ціни”: BIO (9,51x, +81,38%), BAND (9,86x, +41,23%) — класичний приклад резонансу ціна-обсяг. API3 також демонструє 9-кратний приріст обсягу і +77% приросту ціни, що підтверджує структурну основу для ротації.

У нижньому правому квадранті — KOGE, ONYX, де сплески обсягу (10x і 22x) не збіглися зі зростанням ціни. Це свідчить, що попри тимчасову увагу трейдерів, відсутність потужного наративу чи стабільного притоку капіталу обмежила потенціал — “обсяги без ціни”.

Динаміка MEME та RUJI (малокапіталізовані токени) — надвисокі прирости ціни, іноді зі сплеском обсягу, підтверджує прихильність ринку до волатильних наративних активів.

Загалом токени верхнього правого квадранта мають чіткі драйвери — екосистемний розвиток, лістинги, посилення наративу та ліквідність — і є пріоритетними цілями для ротації капіталу. Токени нижнього правого квадранта можуть мати високу активність, але слабке цінове зростання, що свідчить про зміну акценту ринку: від торгівлі на емоціях — до орієнтації на якість наративу і сталість капіталу.

Рисунок 6: BIO, BAND, API3 розташовані у верхньому правому квадранті, ілюструючи “зростання на обсягах” і стають об’єктами короткотермінової ротації капіталу.

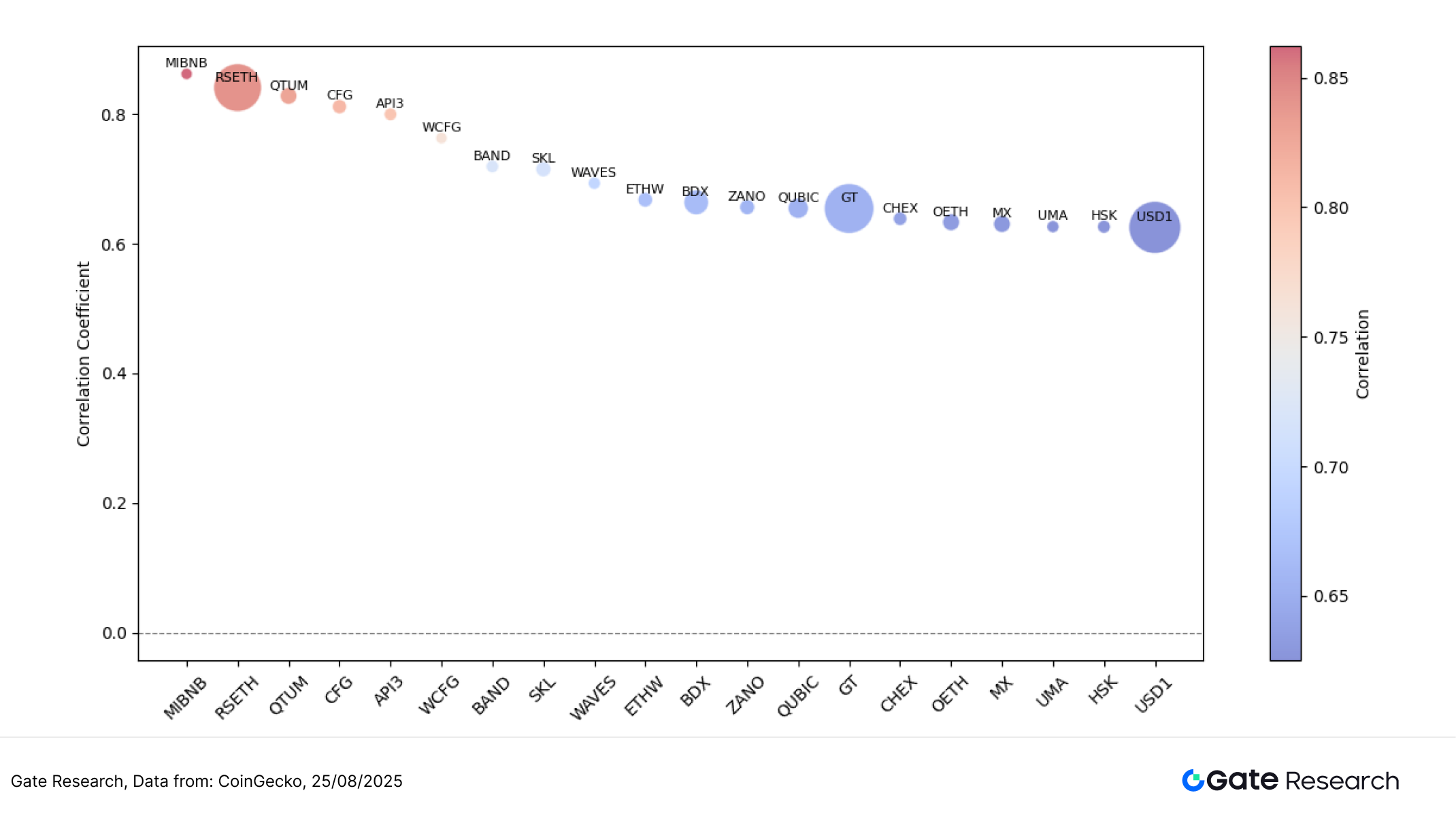

Аналіз кореляції

Досліджуючи взаємозв’язок між темпами торгів і ціною, розглядається структурна залежність між ними, зокрема через показник “відношення обсяг-капіталізація” — міру активності торгів, і його кореляцію з ціновим рухом. Це дозволяє визначити токени, що найбільш чутливі до змін у капітальних потоках, та оцінити силу взаємодії “ціна-обсяг” у поточній ринковій структурі.

Графік демонструє: для більшості токенів коефіцієнт кореляції лежить у межах 0,65–0,85, що свідчить про стійкий позитивний зв’язок між обсягом і ціновими змінами. Колір (червоний — сильна кореляція, синій — слабка), розмір бульбашки — ринкова капіталізація токена, що зручно для оцінки по класах активів.

Верхній лівий квадрант — QTUM, CFG: найвищі кореляції (0,82–0,86), тобто середні й малі капіталізації рухаються синхронно з торговою активністю. RSETH як найбільша бульбашка у цій області — значна капіталізація і високий рівень цінової еластичності, ключовий об’єкт для активних трейдерів.

Правий квадрант — GT, USD1, UMA — нижчі коефіцієнти (0,65–0,70), попри високу ліквідність. GT має найбільшу капіталізацію, що робить актив привабливим для довгострокових і інституційних інвесторів, навіть якщо ціна реагує на обсяги слабше.

Загалом середньо- та малокапіталізовані токени мають більшу цінову еластичність і сильний взаємозв’язок ціна-обсяг, у той час як великі капіталізації забезпечують ліквідність і стабільність, але реагують на зміни у торговій активності помірно. Такі структурні відмінності формують стиль ринку: короткострокові трейдери обирають волатильні токени з високою кореляцією, довгострокові інвестори — стабільні та ліквідні активи.

Рисунок 7: QTUM, CFG — типові для середнього класу токенів, показують сильний взаємозв’язок ціни й обсягу, чутливо реагують на притік капіталу; GT, навпаки, вирізняється розміром і стабільністю, але меншою кореляцією.

У підсумку сучасний криптовалютний ринок має “структурну дивергенцію й сюжетно-орієнтовану ротацію”, причому сигнали кореляції ціна—обсяг стають дедалі помітнішими. BIO, MEME та інші токени з середньою й малою капіталізацією демонструють суттєві прирости й опиняються в центрі уваги секторної ротації, тоді як великі капіталізації, такі як GT, залишаються стабільними й привабливими для ризик-нейтральних інвесторів.

Крім ринкової динаміки, активно розгортаються численні потенційні airdrop-кампанії серед перспективних секторів: соціальні інсентив-платформи, протоколи рестейкінгу, нові тестнети Layer 1, інструменти для управлянь активами. Ранні учасники, які системно виконують завдання, можуть отримати пріоритет для майбутніх винагород і бути серед перших, хто скористається можливостями в умовах консолідації ринку. Далі наведено короткий огляд чотирьох проектів-лідерів ранньої стадії із рекомендаціями щодо участі — це дасть змогу користувачам стратегічно скористатися новими Web3-інсентивами.

Airdrop: ключові перспективи

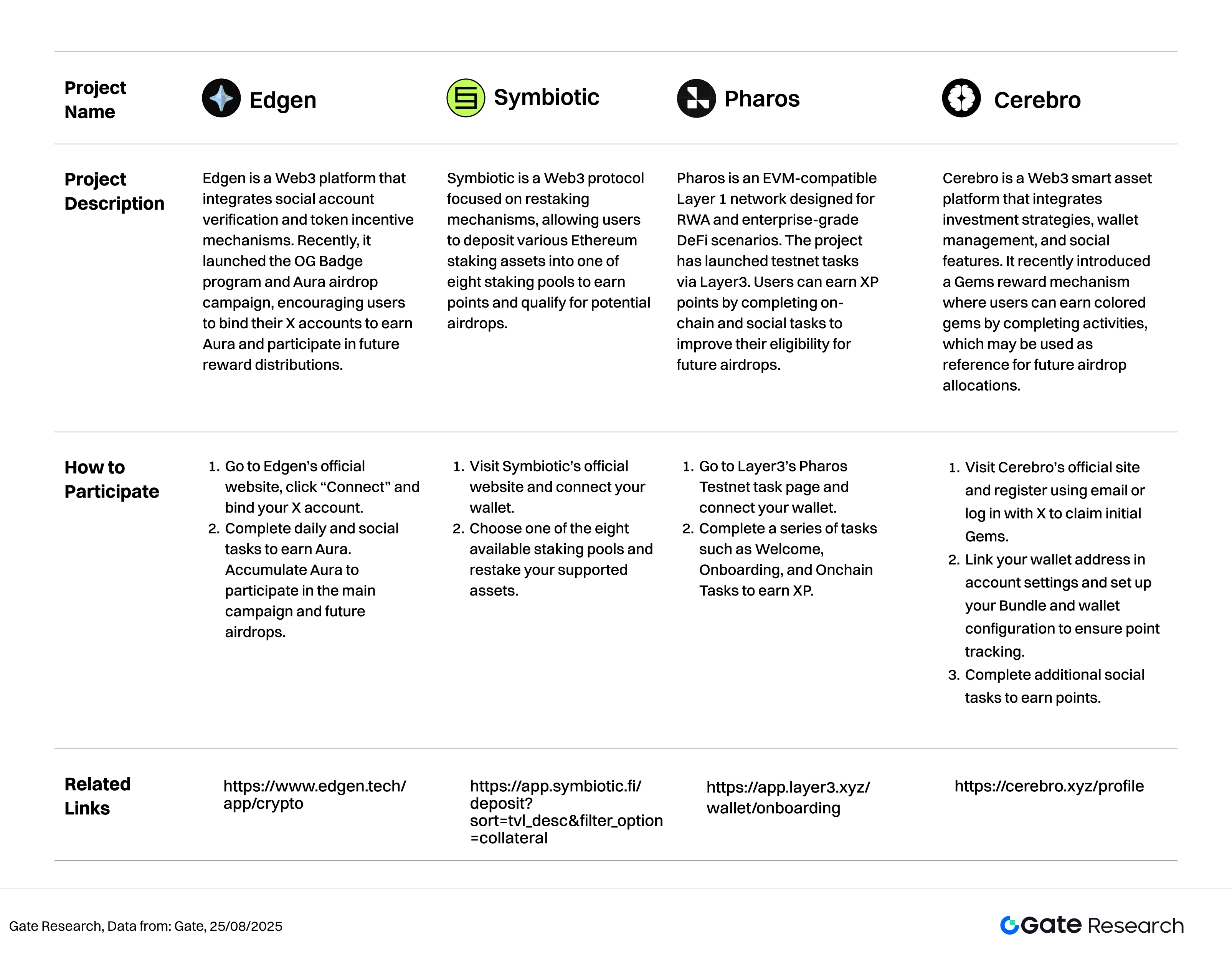

У звіті розглянуто головні можливості airdrop у період з 12 по 25 серпня 2025 року, зосередившись на декількох ранніх проєктах із суттєвою динамікою: Edgen (соціальна платформа з токен-інцентивами та верифікацією акаунтів), Symbiotic (протокол рестейкінгу для LSD-активів Ethereum), Pharos (Layer 1 з EVM-сумісністю, розрахований на RWA та корпоративний DeFi), Cerebro (інтелектуальна платформа для управління криптоактивами, включно з інвестиційними стратегіями та соціальними функціями).

Користувачі можуть отримати кваліфікацію раннього учасника, реєструючи облікові записи, інтегруючи гаманці й соціальні профілі, виконуючи завдання та проводячи стейкінг. Далі — короткий огляд позиціонування проєктів, механізмів стимулювання та основних моделей взаємодії, що дозволить вчасно скористатися шансами Web3 на етапі раннього airdrop.

Edgen

Edgen — платформа Web3, яка поєднує перевірку соціальних акаунтів та токен-інцентиви. Нещодавно запущено OG Badge-програму та airdrop Aura, що стимулює користувачів інтегрувати акаунт X для отримання Aura та участі у наступних розподілах винагород.【4】

Як взяти участь:

- Перейдіть на офіційний сайт Edgen, натисніть “Connect” і прив’яжіть акаунт X.

- Виконуйте щоденні та соціальні завдання для заробітку Aura. Накопичуйте Aura для участі у основній кампанії й подальших airdrop.

Symbiotic

Symbiotic — Web3-протокол рестейкінгу, що надає змогу розміщувати різні стейкінг-активи Ethereum у восьми пулів для накопичення балів і підвищення шансу на майбутній airdrop.【5】

Як взяти участь:

- Відвідайте офіційний сайт Symbiotic і підключіть криптогаманець.

- Оберіть один із восьми пулів і рестейкайте підтримувані активи.

Pharos

Pharos — Layer 1 мережа з EVM-сумісністю, зорієнтована на RWA та корпоративний DeFi. Проєкт запустив тестнет-завдання через Layer3: користувачі отримують XP за виконання ончейн і соціальних завдань, підвищуючи шанс на майбутній airdrop.【6】

Як взяти участь:

- Перейдіть на сторінку тестнет-завдань Pharos у Layer3, підключіть гаманець.

- Виконайте серію завдань — Welcome, Onboarding, Onchain Tasks — для отримання XP.

Cerebro

Cerebro — Web3-платформа для управління активами, що інтегрує інвестиційні стратегії, соціальні функції та керування гаманцем. Останнім часом запущено механізм Gems — користувачі можуть отримати кольорові gem за активності, що можуть враховуватися у майбутніх airdrop-розподілах.【7】

Як взяти участь:

- Відвідайте офіційний сайт Cerebro, зареєструйтеся через email або авторизуйтеся через X для отримання стартових Gems.

- Прив’яжіть адресу гаманця у налаштуваннях акаунта, активуйте Bundle та налаштуйте конфігурацію гаманця для слідкування за балами.

- Виконуйте додаткові соціальні завдання для отримання балів.

Нагадування

Структура airdrop та правила участі можуть змінюватися у будь-який момент. Рекомендуємо стежити за офіційними каналами перелічених проєктів для отримання актуальної інформації. Окрім цього, закликаємо до обережності — перед участю аналізуйте ризики і ретельно досліджуйте інструменти. Gate не гарантує розподіл майбутніх винагород airdrop.

Висновки

У період з 12 по 25 серпня 2025 року крипторинок сформував класичний патерн “структурної дивергенції та сюжетної ротації”, при цьому сигнали взаємозв’язку ціна—обсяг значно посилились. Ethereum досяг нового історичного максимуму (понад 4 900 USDT), підтверджуючи лідерство серед основних цифрових активів.

Середньо- і малокапіталізовані токени, такі як BIO та BAND, виявили чутливість до сплесків обсягу, ставши центром короткотермінової спекуляції та сюжетної торгівлі, що свідчить про тимчасове відновлення апетиту до ризику. Великі капіталізації (GT) залишаються стабільними як ліквідні якорі розподілу капіталу, орієнтованого на довгострокові та інституційні інвестиції.

З погляду даних, найкращі результати мають токени з рангом 301–400, що вказує на перевагу гнучкішого сегмента під час тиску на великий капітал. Додатковий аналіз засвідчує, що співвідношення “обсяг—капіталізація” має стійку позитивну кореляцію з доходністю (зазвичай 0,65–0,85), затверджуючи роль активності торгів як одного з основних драйверів цінових імпульсів.

Капітал нині все активніше переходить у середньо- і малокапіталізовані токени з потужними наративами; структурний потенціал та сюжетна динаміка визначають короткострокові тренди ринку. Мейнстримові активи залишаються у фазі консолідації, а подальші зміни залежать від технічних проривів і макроекономічних тригерів.

Протягом цього періоду було також відстежено чотири ранніх проєкти — Edgen, Symbiotic, Pharos, Cerebro — що охоплюють соціальні платформи, протоколи рестейкінгу, Layer 1 мережі, інструменти управління активами. Всі проєкти мають прозорі механізми залучення користувачів, перебувають у фазі раннього розподілу винагород і дають змогу накопичувати бали для підвищення шансу на airdrop через реєстрацію, інтеграцію гаманців і соцмереж, виконання завдань чи запуск нод. Постійна активність відкриває не тільки додаткові можливості отримання токенів, а й стратегічний шанс для раннього позиціонування у майбутньому зростанні Web3.

Джерела:

- CoinGecko, https://www.coingecko.com/

- X, https://x.com/SlashWeb3/status/1960139027933475303

- X, https://x.com/Mantle_Official/status/1958595146968432999

- Edgen, https://www.edgen.tech/app/crypto

- Symbiotic, https://app.symbiotic.fi/deposit?sort=tvl_desc&filter_option=collateral

- Pharos, https://app.layer3.xyz/wallet/onboarding

- Cerebro, https://cerebro.xyz/profile

Gate Research — це спеціалізована дослідницька платформа в галузі блокчейн і криптовалют, що пропонує поглиблені аналітичні матеріали: технічний аналіз, огляди ринку, індустріальні дослідження, прогнозування трендів і макроекономічну аналітику для професійної аудиторії.

Відмова від відповідальності

Інвестиції в криптовалютні активи пов’язані з високими ризиками. Користувачам слід самостійно аналізувати і детально вивчати структуру активів та фінансових інструментів перед прийняттям рішень. Gate не несе відповідальності за будь-які збитки, що виникли внаслідок таких інвестиційних рішень.

Статті на тему

Як найкраще читати графіки криптовалют

Як використовувати APIs для початку кількісного трейдингу

Топ 20 Крипто Аірдропів у 2025 році

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Коротка історія десантування та стратегій проти Сибіл: про традиції та майбутнє культури вільної їзди