# 大陆资产在香港发行RWA:限制与机遇近期,市场上出现了大量关于实物资产代币化(RWA)项目的咨询,涉及农产品、房地产、贵金属等多个领域,甚至还有一些纯概念性的项目。值得注意的是,在现行监管环境下,除了通过香港沙盒严格审查并在监管下发行的RWA项目外,其他类型的RWA项目都存在较高风险,尤其是面向中国大陆居民发行的项目。本文将详细探讨哪些大陆资产可以在香港沙盒中使用,哪些不能使用,以助力相关方更高效地开展业务。## 大陆资产做RWA的基本认知与判断标准首先需要明确:位于中国大陆并主要面向大陆居民运营的资产是可以做RWA的,这一点已经得到了先前成功案例的佐证。然而,大陆资产在香港沙盒发行RWA确实存在一些限制。根据实践经验,以下三类资产不适合做RWA:1. 不符合香港地区法律规定的资产2. 不符合大陆地区法律规定的资产3. 当前阶段不宜在香港发行的资产### 大陆资产在香港发行RWA需遵循"双重合规原则"考虑到资产在大陆,但代币化后的资产在香港发售和运营,整个融资链条横跨两地,因此需要同时符合大陆和香港的合规要求。#### 香港规范方面香港作为RWA项目中主要承担资产代币化和金融化运营的地区,需要重点关注金融监管相关法律法规对发行金融产品时底层资产的要求,如《证券及期货条例》《银行业条例》等。虽然香港目前尚未出台明确的RWA发行和监管规范,仍处于探索阶段,但把握香港对金融资产的一贯监管原则,并参照类似金融产品的具体发行规则,可以大大提高项目成功率。香港对金融资产采取"实质性监管原则",即根据资产的实质而非外表来判断是否合规。具体规范上,需要依据RWA对应的实物资产所适用的监管规则进行判断。#### 大陆规范方面由于底层资产位于大陆,因此需要重点关注资产本身的合法性以及运营方式的合法性。资产本身的合法性可以从物的流通性角度来判断,分为:1. 流通物2. 限制流通物3. 禁止流通物用于RWA的物应当为"流通物"或经许可流通的"限制流通物"。在运营方式合法性方面,由于香港对RWA项目底层资产有现金流要求,因此底层资产的运营还需符合大陆法律规定,远离红线并取得必要的经营许可。### 当前阶段不宜在香港发行的资产虽然某些资产可能符合"双重合规原则",但在当前阶段可能不适合在香港发行。一方面,香港RWA目前仍处于沙盒实验阶段,对底层资产的选择较为谨慎,明确推荐具有"高新科技"或"清洁绿色"属性的资产。另一方面,一些难以产生良好现金流的资产也不适合在香港沙盒做RWA,如一些经济价值较低的不动产。## 不适合做RWA的具体大陆资产类型### 珠宝文玩类珠宝文玩类RWA项目咨询量较大,但也是最难给出明确法律意见的。这主要是因为珠宝文玩种类繁多,相关规定分散在各类法律法规中。总体而言,目前不建议将珠宝文玩作为RWA的底层资产。以下几种情况可直接否决:1. 具有赌博性质的宝石类制品2. 经过处理的珠宝玉石类3. 国家禁售的生物制品4. 低质或处理的翡翠或仿制品5. 纯金、纯银等国家有专门法律限制或禁止流通的贵金属### 知识产权类虽然目前在香港尚未看到成功的知识产权RWA案例,但这并非不可探索的方向。如果某项知识产权确实具有较大商业价值,在监管规范明确后可以尝试"闯关"。### 农业及农产品对于农业及农产品RWA项目,如果在符合科技伦理审查标准的前提下,具有较高的科技含量、科研价值和良好的商业前景,也可以在监管规范明确后尝试申请。### 纯概念型需要明确的是,RWA不等同于众筹。对于纯概念型项目,通常会直接给出否决意见。## 结语对于既不在大陆也不在香港的底层资产,是否可以在香港做RWA?目前并没有明确规定资产必须在特定地区才能申请香港RWA。从香港"国际化金融中心"的定位来看,资产的地理位置不应成为阻碍RWA的因素,关键在于资产本身是否真实、可信、合规且具有投资价值。

大陆资产在香港发行RWA的机遇与风险 双重合规是关键

大陆资产在香港发行RWA:限制与机遇

近期,市场上出现了大量关于实物资产代币化(RWA)项目的咨询,涉及农产品、房地产、贵金属等多个领域,甚至还有一些纯概念性的项目。

值得注意的是,在现行监管环境下,除了通过香港沙盒严格审查并在监管下发行的RWA项目外,其他类型的RWA项目都存在较高风险,尤其是面向中国大陆居民发行的项目。

本文将详细探讨哪些大陆资产可以在香港沙盒中使用,哪些不能使用,以助力相关方更高效地开展业务。

大陆资产做RWA的基本认知与判断标准

首先需要明确:位于中国大陆并主要面向大陆居民运营的资产是可以做RWA的,这一点已经得到了先前成功案例的佐证。

然而,大陆资产在香港沙盒发行RWA确实存在一些限制。根据实践经验,以下三类资产不适合做RWA:

大陆资产在香港发行RWA需遵循"双重合规原则"

考虑到资产在大陆,但代币化后的资产在香港发售和运营,整个融资链条横跨两地,因此需要同时符合大陆和香港的合规要求。

香港规范方面

香港作为RWA项目中主要承担资产代币化和金融化运营的地区,需要重点关注金融监管相关法律法规对发行金融产品时底层资产的要求,如《证券及期货条例》《银行业条例》等。

虽然香港目前尚未出台明确的RWA发行和监管规范,仍处于探索阶段,但把握香港对金融资产的一贯监管原则,并参照类似金融产品的具体发行规则,可以大大提高项目成功率。

香港对金融资产采取"实质性监管原则",即根据资产的实质而非外表来判断是否合规。具体规范上,需要依据RWA对应的实物资产所适用的监管规则进行判断。

大陆规范方面

由于底层资产位于大陆,因此需要重点关注资产本身的合法性以及运营方式的合法性。

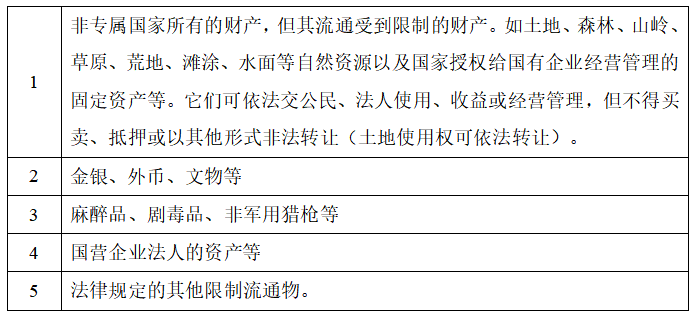

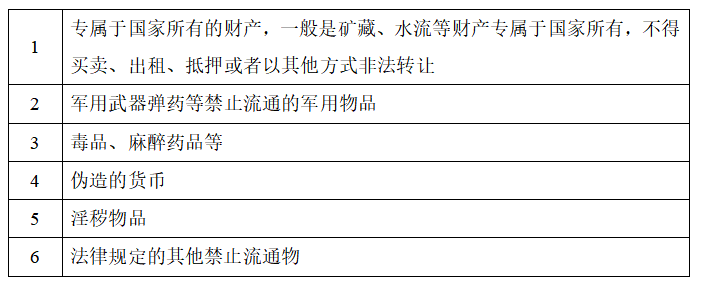

资产本身的合法性可以从物的流通性角度来判断,分为:

用于RWA的物应当为"流通物"或经许可流通的"限制流通物"。

在运营方式合法性方面,由于香港对RWA项目底层资产有现金流要求,因此底层资产的运营还需符合大陆法律规定,远离红线并取得必要的经营许可。

当前阶段不宜在香港发行的资产

虽然某些资产可能符合"双重合规原则",但在当前阶段可能不适合在香港发行。

一方面,香港RWA目前仍处于沙盒实验阶段,对底层资产的选择较为谨慎,明确推荐具有"高新科技"或"清洁绿色"属性的资产。

另一方面,一些难以产生良好现金流的资产也不适合在香港沙盒做RWA,如一些经济价值较低的不动产。

不适合做RWA的具体大陆资产类型

珠宝文玩类

珠宝文玩类RWA项目咨询量较大,但也是最难给出明确法律意见的。这主要是因为珠宝文玩种类繁多,相关规定分散在各类法律法规中。总体而言,目前不建议将珠宝文玩作为RWA的底层资产。

以下几种情况可直接否决:

知识产权类

虽然目前在香港尚未看到成功的知识产权RWA案例,但这并非不可探索的方向。如果某项知识产权确实具有较大商业价值,在监管规范明确后可以尝试"闯关"。

农业及农产品

对于农业及农产品RWA项目,如果在符合科技伦理审查标准的前提下,具有较高的科技含量、科研价值和良好的商业前景,也可以在监管规范明确后尝试申请。

纯概念型

需要明确的是,RWA不等同于众筹。对于纯概念型项目,通常会直接给出否决意见。

结语

对于既不在大陆也不在香港的底层资产,是否可以在香港做RWA?目前并没有明确规定资产必须在特定地区才能申请香港RWA。从香港"国际化金融中心"的定位来看,资产的地理位置不应成为阻碍RWA的因素,关键在于资产本身是否真实、可信、合规且具有投资价值。